由於已經到今年目標800萬

https://i.mopix.cc/vypGsP.jpg

進行下半年的守成調整。

且

1.

NV估值壓縮到準現金(一年後必然高於200)的水準,加上極佳的財報顯示他獨佔地位並

沒有被挑戰。

2.

GDP成長9%,台央可能因經濟過熱升息或放手匯率升值。

3.

聯發科在TPU代工取得Google 的大量委託,可取代亞馬遜的ASIC曝險。

因此做出以下決策:

將NV視為現金部位25%,台股正二75%,達成150%+NV25% 的曝險。

增持NV,獲利了結亞馬遜,週一開盤增持正二。

賣出/買入

https://i.mopix.cc/EMc12w.jpg

進行下半年的守成調整。

且

1.

NV估值壓縮到準現金(一年後必然高於200)的水準,加上極佳的財報顯示他獨佔地位並

沒有被挑戰。

2.

GDP成長9%,台央可能因經濟過熱升息或放手匯率升值。

3.

聯發科在TPU代工取得Google 的大量委託,可取代亞馬遜的ASIC曝險。

因此做出以下決策:

將NV視為現金部位25%,台股正二75%,達成150%+NV25% 的曝險。

增持NV,獲利了結亞馬遜,週一開盤增持正二。

賣出/買入

https://i.mopix.cc/EMc12w.jpg

庫存

https://i.mopix.cc/mjs2GI.jpg

庫存

https://i.mopix.cc/mjs2GI.jpg

https://i.mopix.cc/yeR22y.jpg

https://i.mopix.cc/yeR22y.jpg

另有4萬多鎂(135萬)週一增持正二。

下半年繼續維持75%正二25%NV的比例,正二漲多就割去買NV。

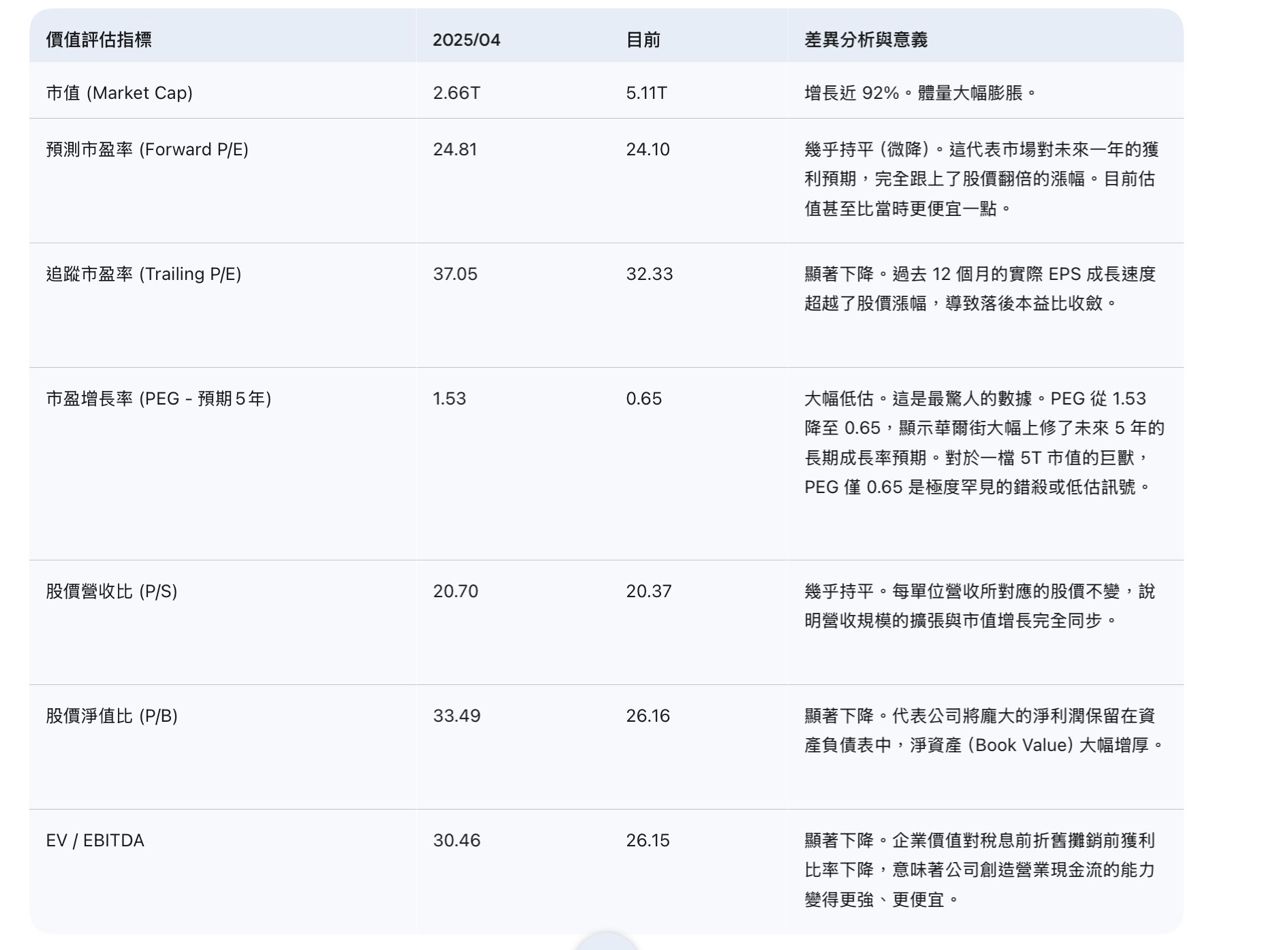

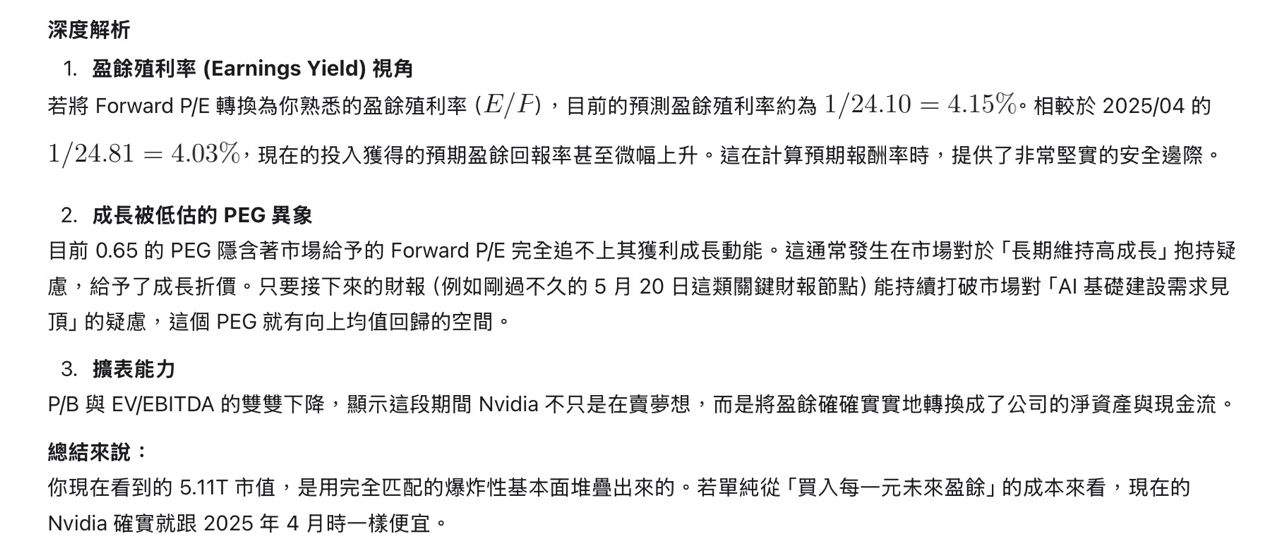

NV當前估值比關稅股災時還低,跌無可跌:

https://i.mopix.cc/w2YAYZ.jpg

另有4萬多鎂(135萬)週一增持正二。

下半年繼續維持75%正二25%NV的比例,正二漲多就割去買NV。

NV當前估值比關稅股災時還低,跌無可跌:

https://i.mopix.cc/w2YAYZ.jpg

https://i.mopix.cc/sbVUWS.jpg

https://i.mopix.cc/sbVUWS.jpg

4%=比短債更高的殖利率

持有180成本門檻的NV

等於一檔優質投等債安全性的晶片王者

若NV漲破PEG1再調整出現金比例。(或是屆時有台股VT則放台股VT)

4%=比短債更高的殖利率

持有180成本門檻的NV

等於一檔優質投等債安全性的晶片王者

若NV漲破PEG1再調整出現金比例。(或是屆時有台股VT則放台股VT)

推文討論 141