近期台股大漲,我也是剛好搭上順風車,淨資產首度突破1000萬元,總投資金額來到2100

萬,目標是淨資產累積到3000萬台幣就會離開職場(以4%法則計算每年可提領120萬元)。

投資策略是開槓桿進行指數化投資(006208、0050、VOO)以及搭配唯一個股台積電,以下

簡單介紹:

1、個人背景

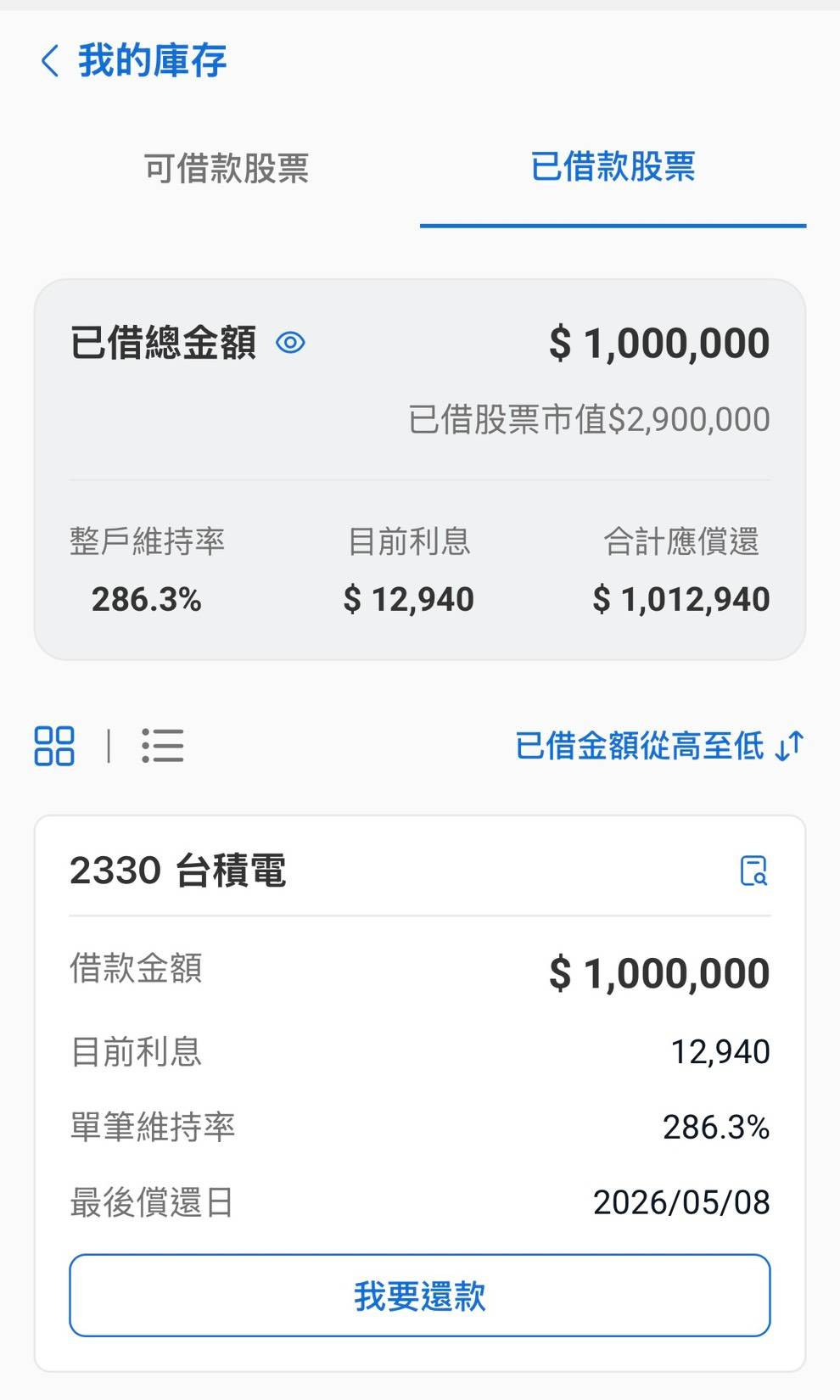

目前26歲,職業是公職人員,因此可借到低利率的貸款,目前負債1245萬,利率皆在

2.2%上下,質押利率約2.5%,維持率約280%。

2、台股部位

https://i.meee.com.tw/l6ktGrb.jpg

https://i.meee.com.tw/8FsYlky.jpg

https://i.meee.com.tw/8FsYlky.jpg

https://i.meee.com.tw/FEiE4RG.jpg

https://i.meee.com.tw/FEiE4RG.jpg

https://i.meee.com.tw/uVlaCEJ.jpg

https://i.meee.com.tw/uVlaCEJ.jpg

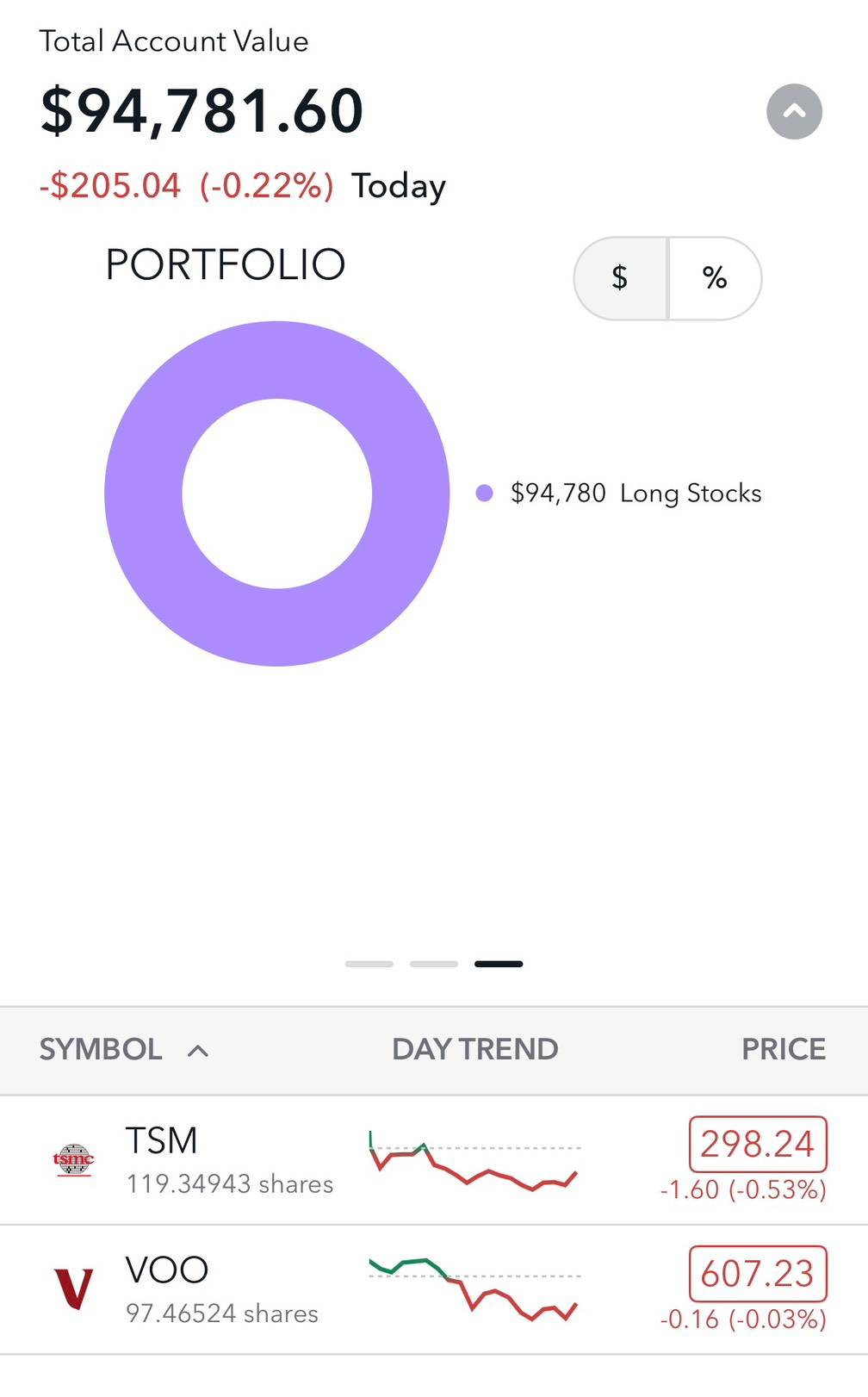

3、美股部位

https://i.meee.com.tw/SSXiSl2.jpg

3、美股部位

https://i.meee.com.tw/SSXiSl2.jpg

4、2025年投資心得

我認為今年是檢視槓桿投資很好的一年,因為4月7日開始連續三天的大跌,如果開的槓

桿超過自己可以負擔的範圍那就會被抬出場,今年跌到最低點時,個人的質押維持率大約

還有200%,還在安全的範圍內,可以再承受三成左右的跌幅,如果沒能撐住或是在低點賣

出,就享受不到下半年的漲幅了(長期投資很重要)。

5、槓桿指數化投資

這個策略核心觀念就是在每個月能夠持續還出貸款的情況下,借貸並ALL IN指數化投

資(市值型ETF) ,假設薪資為5萬元,每月所有生活開銷是3萬元,那麼可以負擔的每月還

款是2萬元,大約可以借到150萬元本利攤還的信貸,那如果是可以只繳利息的股票質押或

是理財型房貸那可以借的金額又更高了。先以150萬元的信貸(本利攤還7年期)為例,把借

來的這筆一次投入到市場,每年假設報酬率為8%,那麼7年後會成長成257萬元。對比每月

定期定額投資2萬元,7年後投入本金為169萬元,最終總資產僅為223萬元。如果時間拉長

來看差距會更明顯。借貸投入其實就相當於提前將7年後的本金投入市場,之後定期定額

還款,試算結果就發現,與其定期定額投資,不如借貸單筆投入市場,報酬更優。

6、總結:

若要使用槓桿,要先確保自己能承受開槓桿的額外跌幅,並且不能因為市場下跌被迫賣

出(斷頭),利率盡量在4%以下在借,若是使用質押,維持率要拉高到250%以上比較安全,

可以承受40%左右的跌幅(大概可以承受金融海嘯等級的下跌)。

4、2025年投資心得

我認為今年是檢視槓桿投資很好的一年,因為4月7日開始連續三天的大跌,如果開的槓

桿超過自己可以負擔的範圍那就會被抬出場,今年跌到最低點時,個人的質押維持率大約

還有200%,還在安全的範圍內,可以再承受三成左右的跌幅,如果沒能撐住或是在低點賣

出,就享受不到下半年的漲幅了(長期投資很重要)。

5、槓桿指數化投資

這個策略核心觀念就是在每個月能夠持續還出貸款的情況下,借貸並ALL IN指數化投

資(市值型ETF) ,假設薪資為5萬元,每月所有生活開銷是3萬元,那麼可以負擔的每月還

款是2萬元,大約可以借到150萬元本利攤還的信貸,那如果是可以只繳利息的股票質押或

是理財型房貸那可以借的金額又更高了。先以150萬元的信貸(本利攤還7年期)為例,把借

來的這筆一次投入到市場,每年假設報酬率為8%,那麼7年後會成長成257萬元。對比每月

定期定額投資2萬元,7年後投入本金為169萬元,最終總資產僅為223萬元。如果時間拉長

來看差距會更明顯。借貸投入其實就相當於提前將7年後的本金投入市場,之後定期定額

還款,試算結果就發現,與其定期定額投資,不如借貸單筆投入市場,報酬更優。

6、總結:

若要使用槓桿,要先確保自己能承受開槓桿的額外跌幅,並且不能因為市場下跌被迫賣

出(斷頭),利率盡量在4%以下在借,若是使用質押,維持率要拉高到250%以上比較安全,

可以承受40%左右的跌幅(大概可以承受金融海嘯等級的下跌)。

推文討論 208